Pflegeversicherungen – Pflegezusatzversicherungen | Pflegekosten

pflegeversicherungen-pflegezusatzversicherungen-kosten-pflege-pflegekosten-pflegegrade-pflegeeinstufung-kinder-bahr

PFLEGEZUSATZVERSICHERUNG

EIN THEMA DAS DIE GANZE FAMILIE BETRIFFT

Derzeit gibt es in der gesetzlichen Pflegepflichtversicherung rund 4,3 Millionen Leistungsempfänger, Tendenz steigend. Häufigste Ursachen für einen Pflegefall sind Schlaganfall, Herzinfarkt, Krebserkrankungen und Unfälle.

Reichen im Pflegefall die privaten finanziellen Mittel (auch z.B. Immobilien) für die Deckung der Pflege-kosten nicht aus, werden die nächsten Angehörigen vom Sozialamt in die Pflicht genommen, sofern ihr Einkommen die Freigrenze übersteigt. Eine Belastung für den Nachlass ist der Pflegefall immer!

FÜR WEN IST DIE EINE PFLEGEZUSATZVERSICHERUNG?

Eine Pflegezusatzversicherung eignet sich für jeden, der sich selbst und seine nächsten Angehörigen vor den finanziellen Folgen im Falle einer Pflegebedürftigkeit schützen möchte.

WAS IST VERSICHERBAR? WELCHE VARIANTEN DER PFLEGEZUSATZVERSICHERUNG SIND MÖGLICH?

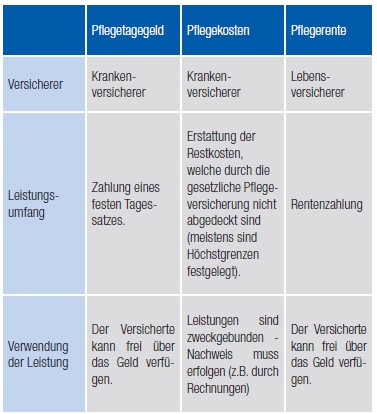

PFLEGETAGEGELD

Beim Pflegetagegeld wird eine feste Summe vereinbart, die der Patient zur freien Verfügung hat. Der Versicherte kann selbst entscheiden, wofür das Geld genutzt wird. Die Höhe des ausgezahlten Tagesgeldes richtet sich nach der Pflegebedürftigkeit (Pflegegrade).

PFLEGEKOSTENVERSICHERUNG

Eine Pflegekostenversicherung stockt die gesetzlichen Leistungen um einen bestimmten Prozentsatz auf – welcher bei Vertragsabschluss festgelegt wird.

Diese feste Bindung an den Kassensatz kann sich nachteilig auswirken: Sind die Leistungen der gesetzlichen Kasse gering, zahlt auch die private Versicherung wenig. Andere Tarife übernehmen die

Restkosten bis zu einer Höchstgrenze

Bleibt dann immer noch eine Lücke, muss der Versicherte die Restkosten aus eigener Tasche zahlen.

Generell kommen Kostentarife nur für nachgewiesene Kosten auf, zum Beispiel durch Rechnung eines Heimes oder eines Pflegedienstes. Dazu zählen nur die Leistungen, die im Katalog der gesetzlichen Pflegeversicherung aufgeführt sind. Unterkunft und Verpflegung werden in der Regel nicht erstattet. Lässt sich der Versicherte von seinen

Angehörigen oder Freunden pflegen, fällt die Erstattung geringer aus als bei häuslicher Pflege durch einen Pflegedienst.

PFLEGERENTEN

Der Versicherer zahlt eine vereinbarte Monatsrente, unabhängig von den tatsächlichen Aufwendungen und egal von wem man gepflegt wird und wo die Pflege stattfindet.

Das Pflegefallrisiko wird hierbei mit einer Kapitallebens- oder Rentenversicherung abgesichert.

Die Höhe des Pflegerentenanspruchs richtet sich ausschließlich nach dem Grad der Pflegebedürftigkeit (Pflegegrade) des Versicherten.

Anders als der Krankenversicherungsträger sagt der Lebensversicherer eine Leistung zu und kann sie nicht mehr durch Beitragsanpassungsklauseln nachträglich verändern. Diese Regelungen sehen Krankenversicherungsunternehmen grundsätzlich vor.

Aus diesem Grund ist der Beitrag zu einer derartigen Versorgung auch tendenziell etwas höher. Die Pflegerentenversicherung bietet darüber hinaus eine Überschussbeteiligung an, die zur Erhöhung der Versicherungsleistung oder auch zur Beitragsreduktion eingesetzt werden kann.

Gegenüberstellung der einzelnen Varianten der Pflegezusatzversicherung:

WAS LEISTET DIE GESETZLICHE PFLEGEVERSICHERUNG?

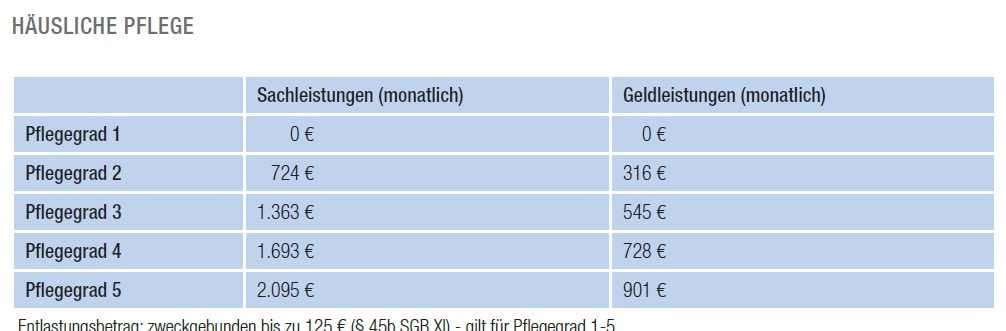

Bei der gesetzlichen Pflegeversicherung wird unterschieden zwischen häuslicher Pflege, teilstationärer Pflege und vollstationärer Pflege. Bei der häuslichen Pflege kann ein Pflegegeld beantragt werden, wenn ein Familienangehöriger die Person selbst pflegt.

BEGRIFF DER PFLEGEBEDÜRFTIGKEIT NACH SGB XI

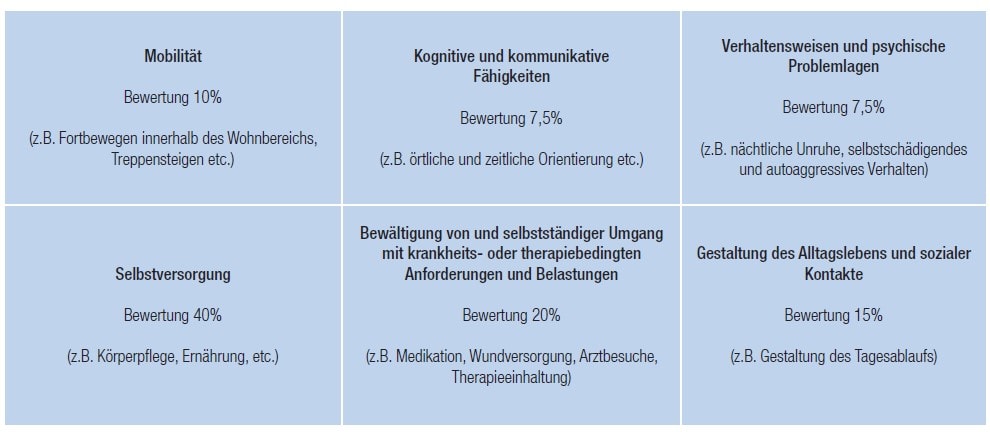

Seit dem 01.01.2017 werden körperliche, geistige und psychische Einschränkungen gleichermaßen erfasst und in die Einstufung einbezogen.

Mit der Begutachtung wird der Grad der Selbstständigkeit in sechs verschiedenen Bereichen gemessen und – mit unterschiedlicher Gewichtung – zu einer Gesamtbewertung zusammengeführt. Daraus ergibt sich die Einstufung in einen Pflegegrad.

WIE ERFOLGT IN DER GESETZLICHEN PFLEGEVERSICHERUNG DIE EINSTUFUNG IN EINEN PFLEGEGRAD?

Der bundesweit tätige medizinische Dienst der Krankenversicherung (MDK) stellt die Pflegebedürftigkeit fest. Für PKV-Versicherte über die Über die Firma Medicproof (Tochtergesellschaft des PKV Verbands)

Folgende Stufen der Pflegerade werden dabei unterschieden:

- Pflegegrad 1: geringe Beeinträchtigung der Selbstständigkeit

- 2: erhebliche Beeinträchtigung der Selbstständigkeit

- 3: schwere Beeinträchtigung der Selbstständigkeit

- 4: schwerste Beeinträchtigung der Selbstständigkeit

- Pflegegrad 5: schwerste Beeinträchtigung der Selbstständigkeit mit besonderen Anforderungen an die pflegerische Versorgung

Bei der privaten Pflegezusatzversicherung richtet sich der Versicherer bei der Einstufung in einen Pflegegrad entweder nach dem MDK oder er legt seine eigenen Kriterien zugrunde.

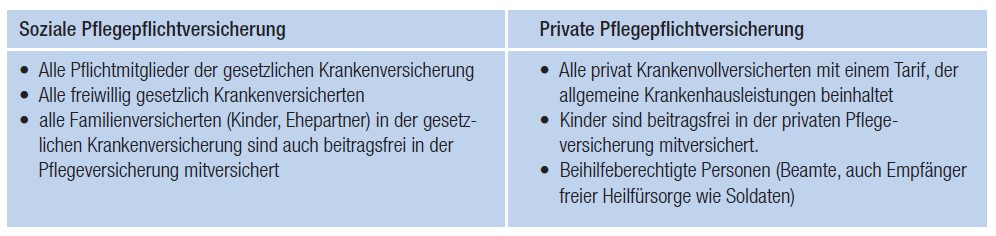

VERSICHERTER PERSONENKREIS IN DER PFELGEPFLICHTVERSICHERUNG:

FÜR DIE BEITRAGSFREIE MITVERSICHERUNG VON KINDERN ERGEBEN SICH FOLGENDE BEDINGUNGEN:

- Kinder, bis zur Vollendung des 18. Lebensjahres

- oder bis zur Vollendung des 23. Lebensjahres, wenn nicht erwerbstätig

- Im Rahmen einer Schulausbildung, Studium, freiwilliger Wehrdienst bis zur Vollendung des 25. Lebensjahres.

- Ehegatten mit einem Verdienst unter der Geringfügigkeitsgrenze

GESETZLICHE REGELUNGEN DER PRIVATEN PFLEGEPFLICHTVERSICHERUNG

Die folgenden Bedingungen gelten für alle Verträge, die nach der Einführung

der Pflegepflichtversicherung 1995 abgeschlossen wurden:

- Kontrahierungszwang

- Kein Ausschluss von Vorerkrankungen

- Keine längeren Wartezeiten als in der sozialen Pflegeversicherung

- und keine keine Staffelung der Beiträge nach Geschlecht

- Die Beitragshöhe darf den Höchstbeitrag der sozialen Pflegeversicherung nicht übersteigen

- Beitragsfreie Mitversicherung der Kinder des Versicherungsnehmers

PFLEGVERSICHERUNG – WENN MAN HILFE BRAUCHT UND WAS SIE KOSTET

Die Lebenserwartung der deutschen Bevölkerung steigt rasant. Bereits heute sind mehr als 17 Millionen Deutsche älter als 65 Jahre. Tendenz steigend. Dieser Personenkreis ist in erhöhtem Maße vom Risiko der Pflegebedürftigkeit betroffen.

Resultierend aus dem demographischen Wandel wurde in Deutschland 1995 das „Gesetz zur sozialen Absicherung des Risikos der Pflegebedürftigkeit“ verabschiedet. Nach dem Grundsatz „Pflegeversicherung

folgt Krankenversicherung“ sind die Träger der Pflegepflichtversicherung die soziale Pflegeversicherung und die privaten Versicherungsunternehmen.

WELCHE KOSTEN ENTSTEHEN FÜR PFLEGEBEDÜRFTIGE UND ANGEHÖRIGE?

BEISPIEL: DIE KOSTEN BEI HÄUSLICHER PFLEGE DURCH EINEN PFLEGEDIENST

Die Kosten für die häusliche Pflege durch einen Pflegedienst müssen individuell berechnet werden, da es hierfür keine einheitlichen Preise bei den Pflegediensten gibt. Hierbei sind zum einen die unterschiedlichen Preise der Pflegedienste, zum anderen die gewünschten Leistungspunkte (z.B. Hilfe beim An- und Auskleiden, Rasieren, Kämmen, Mund- und Zahnpflege, Teil- oder Ganzkörperwäsche, Transfer) zu berücksichtigen.

Pro Leistungswunsch wird ein individueller Wert in Euro zwischen Pflegekasse und Pflegedienst ausgehandelt. Zusammen mit den Zusatzkosten (Anfahrtskosten) und abzüglich der gesetzlichen Leistungen ergibt sich der Eigenanteil für Pflegebedürftige bzw. deren Angehörige.

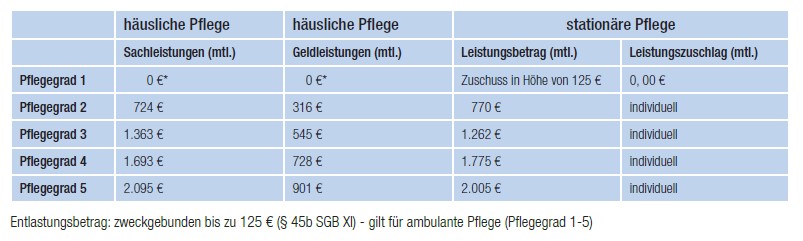

Entlastungsbetrag: zweckgebunden bis zu 125 Euro (Paragraph 45b SGB XI).

Leistungsbeispiel

Frau Meier ist pflegebedürftig und hat Pflegegrad 3. Ihr häuslicher Pflegedienst kostet insgesamt 1.612,80 Euro. Von ihrer gesetzlichen Pflegeversicherung erhält Sie einen Beitrag in Höhe von 1.363,00 Euro.

In diesem Fall beträgt die Eigenleistung von Frau Meier 249,80 Euro, die sie monatlich für ihren ambulanten Pflegedienst bezahlen muss.

Die Leistungen aus der privaten Pflegepflichtversicherung müssen den Leistungen der sozialen Pflegeversicherung nach Art und Umfang gleichwertig sein. Der Unterschied besteht darin, dass privat Versicherte keine Sachleistung, sondern eine der Höhe nach gleiche Kostenerstattung erhalten.

Mit ambulanten Pflegesachleistungen können Versicherte die Hilfe eines ambulanten Pflegedienstes in Anspruch nehmen. Ambulante Pflegesachleistungen können auch mit dem Pflegegeld kombiniert

werden.

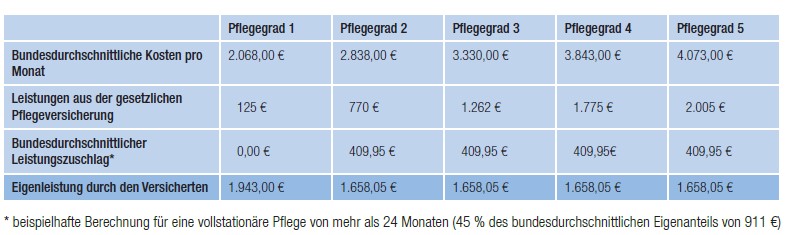

BEISPIEL: DIE KOSTEN BEI VOLLSTATIONÄRER PFLEGE IM PFLEGEHEIM (STATIONÄRE PFLEGE)

Ab dem 01.01.2022 zahlt die Pflegekasse – für eine stationäre Pflege – zusätzlich einen prozentualen Leistungszuschlag (für die Pflegegrade 2 bis 5), bezogen auf den einrichtungseinheitlichen Eigenanteil. Die Höhe des Leistungszuschlags ist von der bisherigen Dauer der vollstationären Pflege abhängig:

- bis 12 Monate: 5 Prozent, mehr als 12 Monate: 25 Prozent mehr als 24 Monate: 45 Prozent und mehr als 36 Monate: 70 Prozent des zu zahlenden Eigenanteils an den pflegebedingten Aufwendungen.

Übergangspflege für Menschen ohne Pflegestufe bzw. Pflegegrad

Es gibt Fälle, in denen Menschen vorübergehend Pflege benötigen, ohne dass eine Pflegebedürftigkeit im Sinne der Pflegeversicherung vorliegt, zum Beispiel nach einer Operation oder aufgrund einer akuten

schwerwiegenden Erkrankung. Bisher hatten Patientinnen und Patienten hierbei keinen Anspruch auf gesetzliche Leistungen. Diese Versorgungslücke schließt das Krankenhausstrukturgesetz mit der sogenannten Übergangspflege als neue Leistung der Krankenkassen.

Angehörigen-Entlastungsgesetz – „Kinder haften für Ihre Eltern“

„Kinder haften für Ihre Eltern“

Dieser Grundsatz wurde zumindest für Pflegeversicherung durch das Angehörigen-Entlastungsgesetz sehr stark entschärft. Mit dem Gesetz sollen Kinder und Eltern, die gegenüber Leistungsbeziehern nach dem SGB XII unterhaltsverpflichtet sind, entlastet werden.

Wer heute Sozialhilfe bekommt, muss in vielen Fällen befürchten, dass das Sozialamt Angehörige zu Unterhaltszahlungen verpflichtet. Wenn etwa Eltern pflegebedürftig werden und nicht genug Geld für die Pflege vorhanden ist, übernimmt das Sozialamt häufig die Kosten (sogenannte „Hilfe zur Pflege“).

In vielen Fällen holt sich das Sozialamt aber das Geld von den Angehörigen zurück.

Mit dem Angehörigen-Entlastungsgesetz soll die Situation für unterhaltsverpflichtete Eltern und Kinder von Hilfebedürftigen in der Sozialhilfe, aber auch in der Eingliederungshilfe und dem Sozialen Entschädigungsrecht wesentlich verbessert werden. Verdienen die betroffenen Unterhaltsverpflichteten in der Sozialhilfe beispielsweise im Jahr bis zu 100.000 Euro, müssen sie dem Sozialamt die entstandenen Kosten in der Regel nicht mehr erstatten. Gleichzeitig wird mit dem Entwurf ein Signal gesetzt, dass die Gesellschaft die Belastungen von unterhaltsverpflichteten Eltern und Kindern, beispielsweise bei der Unterstützung von Pflegebedürftigen, anerkennt und insofern eine solidarische Entlastung erfolgt.

Folgendes gilt jedoch zu beachten:

Von einer Übertragung der neuen Regelung zum Unterhaltsrückgriff auch auf Ehegatten wird wegen deren besonderen gegenseitigen familiären Einstandspflicht abgesehen. Im SGB XII wird dieser besonderen Verpflichtung durch das Institut der Einstandsgemeinschaft (Paragraph 27 Abs. 2 SGB XII) Rechnung getragen. Leben Ehegatten in einem gemeinsamen Haushalt, ist das Einkommen beider Ehegatten bei der Frage einer eventuellen Bedürftigkeit zu berücksichtigen. Die Frage einer Heranziehung als Unterhaltsverpflichteter durch den Träger der Sozialhilfe stellt sich hier gar nicht.

Die 100.000 Euro-Grenze umfasst das gesamte Jahresbruttoeinkommen. Das bedeutet, dass auch sonstige Einnahmen wie aus Vermietung, Verpachtung oder Wertpapierhandel als Einkommen im Sinne der 100.000 Euro-Grenze zu berücksichtigen sind.

Vorhandenes Vermögen wird dabei nicht berücksichtigt. Eine rückwirkende Anwendung der Regelungen erfolgt nicht. Das Gesetz soll am 1. Januar 2020 in Kraft treten und ab diesem Zeitpunkt für laufende Fälle gelten.

Checkliste bei Eintritt des Pflegefalls – was ist zu beachten?:

- Benachrichtigung der Kranken- oder Pflegekasse durch den Versicherten oder dessen Angehörige

- Nach Antragstellung bei der Pflegekasse erfolgt die Begutachtung zur Feststellung der Pflegebedürftigkeit durch den Medizinischen Dienst oder Medicproof

- Erfassung der Tätigkeiten, bei denen Hilfe benötigt wird (z.B. Waschen, Anziehen, Essen) und die Dauer dieser Hilfe „Pflegetagebuch“

- Wahl zwischen häuslicher und stationärer Pflege

- Erfolgt die Pflege durch Angehörige oder durch einen ambulanten

Pflegedienst? - Anforderung eines Kostenvergleiches der zugelassenen ambulanten Pflegedienste oder stationären Pflegeeinrichtungen

Hilfe zur Findung eines geeigneten Pflegeheimes bietet Ihnen die Internetseite :

www.bkk-pflegefinder.de. Dort können Sie in einem bestimmten Ort oder im Umkreis von einer vorgegebenen Postleitzahl ein Pflegeheim suchen und erhalten eine detaillierte Bewertung über die Qualität der Pflegeeinrichtung.

SCHLIESSEN SIE DIE VERSORGUNGSLÜCKE MIT EINER PFLEGEZUSATZVERSICHERUNG

Wie bereits oben beschrieben, gibt es hierzu die Möglichkeit einer Pflegetagegeld-versicherung, der Pflekostenversicherung oder einer Pflegerentenversicherung.

WAS ES SONST NOCH GIBT: „PFLEGE-BAHR“

Bei Pflege-Bahr handelt es sich um eine staatlich geförderte Pflegeergänzungs-versicherung (60 Euro pro Jahr). Bedingt durch die Annahmeverpflichtung der Versicherer eignet sich dieser Lösungsweg für Kunden, die bereits eine gewisse Krankengeschichte vorweisen.

Wir sind so begeistert von diesem Produkt, dass wir dem Pflege-Bahr sogar einen eigenen Blog widmen!

Hier geht´s zum „Pflege-Bahr“-BLOG

Bedauerlicherweise ist unsere Erfahrung, dass relativ wenigen Neukunden und Interessenten diese Möglichkeit der Pflegevorsorge überhaupt bekannt ist. Vermutlich liegt es daran, dass dieser Tarif kaum- bis gar nicht- in ausgeschriebenen Jahreszielen der Bank- und Versicherungsgesellschaften erscheint?? (ja, der böse Versicherungsmakler, der wieder auf Seiten des Kunden steht)

Unsere Empfehlung:

Immer erst einen staatlich geförderten Pflege-Bahr-Tarif als Pflegezusatzversicherung. Nach Eintrittsalter, Lücke, Gesundheitszustand und monatlicher Prämie – dann die noch offene Versorgungslücke über eine der o.g. Pflegezusatzversicherung schließen!

Doch Vorsicht vor dem zu schnelle Abschluss des Pflege-Bahr-Tarifes! Der Beitrag und Förderung sind zwar nahezu gleich – die Leistungen (also Pflegerentenhöhen) unterscheiden sich aber extrem! Teilweise sogar um das Doppelte!

– wie Sie dem Blog entnehmen können-.

FAZIT:

Der rechtzeitige Abschluss einer privaten Pflegezusatzversicherung schützt Versicherte und deren Angehörige vor einer finanziellen Überbelastung bei Eintritt eines Pflegefalls.

Entstehende Versorgungslücken können geschlossen und eine optimierte Pflege sichergestellt werden.

Wir hoffen, Ihnen mit diesem BLOG etwas Licht ins Dunkle bringen konnten.

Sollten auch Sie Ihren aktuellen Pflegezusatzversicherungsvertrag auf Sinn-& Zweckmäßigkeit überprüfen wollen, dann freuen wir uns über Ihre Kontaktanfrage. Auf unsere Landingpage-Pflegeversicherungen, haben wir ebenfalls Infos zusammengefasst

Mit besten Empfehlungen aus Karlsruhe und bleiben Sie gesund!

pflegeversicherungen-pflegezusatzversicherungen-kosten-pflege-pflegekosten-pflegeeinstufung-pflegegrade-kinder-bahr