Starkregen-Beamtenanwaerter-Zahnzusatz | Privatkundennewsletter

Unseren September-Newsletter haben wir ONLINE eingestellt.

Themen diesmal:

- Starkregen

- Beamtenanwärter

- Zahnzusatz

PDF-Download:

Zum Newsletter-Archiv gelangen Sie HIER

Viel Spaß beim lesen!

CMO Versicherungsmakler Karlsruhe

starkregen

SCHÄDEN DURCH STARKREGEN – WIE VERSICHERN?

„Es gießt wie aus Eimern!“, „Es regnet Hunde und Katzen!“ – der Volksmund hat schöne Redensarten gefunden, um es bildlich zu umschreiben, wenn es so stark regnet, dass man ins Überlegen kommt, ob man nicht besser zwei von jeder Art um sich scharen sollte.

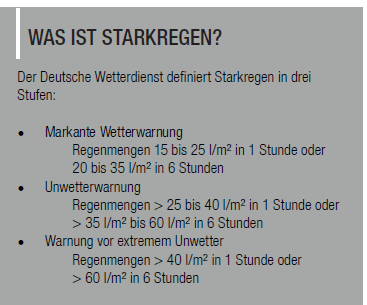

Starkregen gab es schon immer. Historische Chroniken sind voll von Berichten aus dem ganzen Land. Gefühlt haben sich Starkregenereignisse in den letzten Jahren gehäuft. Der Leiter des Weltzentrums für Niederschlagsklimatologie beim Deutschen Wetterdienst, Dr. Andreas Becker, behandelte das Thema im Jahr 2019 in einer Untersuchung.

Sein Resümee:

Ausnahmslos jeder Ort in Deutschland hat ein vergleichbares Risiko, von einem Starkregenereignis betroffen zu sein.

Was kann passieren?

Fällt Regen, so versickert dieser entweder und findet seinen Weg ins Grundwasser oder das Regenwasser fließt ab und landet letzten Endes in einem Gewässer – oder der Kanalisation. Bei normalem Regen ist das alles gar kein Problem. Bei Starkregen allerdings fällt in kurzer Zeit so viel Wasser vom Himmel, dass der Boden es nicht mehr aufnehmen kann.

Grundwasser kann an die Oberfläche und anschwellende Gewässer können über die Ufer treten. Kanalisationen können die Wassermengen nicht mehr wie gewohnt abtransportieren. Die Folge: Es kommt zu einem Rückstau.

Schäden an Haus und Hausrat

Egal ob durch Überschwemmung oder rückgestautes Abwasser: Kommt Wasser ins Haus, haben Sie einen Schaden – und meist keinen kleinen. Holz und Parkett/Laminat quellen auf. Möbel werden unbrauchbar. Teppiche werden stockig.

Elektronik stirbt den Kurzschlusstod. Und dann ist da noch die Nässe in Haus und Bausubstanz – vom Schmutz ganz zu schweigen.

Die Lösung:

Mit dem Einschluss von Elementarschäden können Sie sich grundsätzlich gegen niederschlagsbedingte Über-schwemmung respektive ebensolchen Rückstau absichern. Dies sowohl in der Wohngebäude- wie auch in der Hausratversicherung.

Tut man das, kann man sich verhältnismäßig entspannt zurücklehnen und Firmen beauftragen, die alles wieder herrichten. Sie selbst haben lediglich eine Selbstbeteiligung zu tragen.

Allerdings ist eine Elementardeckung für manche Gegenden nur noch sehr schwer erhältlich und mitunter auch an bestimmte Voraussetzungen geknüpft. Gerade angesichts der bereits vor der Tür stehenden Herbststürme ist es sinnvoll, sich darüber Gedanken zu machen.

Kontaktieren Sie uns bitte, wenn Sie weitere Informationen wünschen!

Zahnzusatz

ZAHNZUSATZ – SINNVOLLER SCHUTZ VOR KOSTENFRUST

Ist Zahnersatz auch für Sie ein Thema, das Ihnen Schweißperlen auf die Stirn treibt? Beim Zahnersatz hängt die Höhe der Kosten vom Umfang und der Qualität der anstehenden Maßnahmen ab. Ihr Geldbeutel spielt da eine entscheidende Rolle.

Zahnkronen – der häufigste Zahnersatz – kosten im günstigsten Fall (Stahlkrone, Import) etwa 250 bis 300 Euro, eine aufwendige Vollkeramikkrone kann durchaus auch bis zu 1200 Euro kosten. Bei den verschiedenen Varianten von Zahnbrücken fallen etwa 500 bis 1900 Euro an, bei Vollprothesen rund 700 bis 900 Euro.

Der kostenintensivste Zahnersatz ist meist das Einsetzen von Teleskopprothesen. In den günstigsten Fällen werden hier Beträge ab 700 Euro je Teleskopkrone fällig; je nach Ausstattung und Position können aber durchaus Kosten von 2000 Euro pro Zahn anfallen.

Die Höhe des Anteils an den Gesamtkosten, der von Ihnen getragen werden muss, ist abhängig von individuellen Entscheidungen wie Umfang, Material und Qualität/Ausführung der Zahnersatzmaßnahme, sowie der Kosten-beteiligung der gesetzlichen Krankenversicherung.

Grundsätzlich lässt sich feststellen, dass von einfacheren Leistungen ein prozentual höherer Anteil übernommen wird als von hochwertigen, möglicherweise medizinisch gar nicht zwingend notwendigen (also eher kosmetisch indizierten) Zahnersatzmaßnahmen.

Auch der möglichst lückenlose Nachweis eines Bonusheftes wirkt sich positiv auf den von Ihnen selbst zu tragenden Eigenanteil aus.

Mit einer privaten Krankenzusatzversicherung für Ihre Zähne können Sie sich recht unkompliziert von solchen, meist plötzlich auf Sie zukommenden Kosten befreien. Nicht nur Zahnersatz, sondern auch die professionelle Zahnreinigung wird, abhängig vom gewählten Tarif, erstattet.

Selbst fehlende Zähne können mitversichert werden.

Mit der für Sie passenden Zahnzusatzversicherung können Sie auch nach der Behandlung noch entspannt in die Zukunft lächeln.

Beamtenanwärter

BEAMTENANWÄRTER – DIESER SCHUTZ MUSS SEIN!

Gefahren lauern überall – sowohl im Privaten wie auch im Berufsleben. Als Beamtenanwärter stehen Sie in einem besonderen Dienstverhältnis und müssen deshalb auch bei der Wahl des eigenen Versicherungsschutzes auf einige Besonderheiten achten.

In unserem Blogbeitrag „Beamtenanwärter-Beamte“ – haben wir ausführlich darüber berichtet

Besonderes Augenmerk sollten Sie deshalb auf diese drei Bereiche legen:

- Krankenversicherung

- Dienstunfähigkeitsversicherung

- Diensthaftpflicht

Krankenversicherung

Sie haben die Wahl, ob Sie sich selbst privat versichern wollen oder weiterhin in der gesetzlichen Krankenversicherung bleiben möchten. Meistens fällt die Entscheidung zugunsten der „Privaten“, da durch die Beihilfeansprüche Ihr Dienst-herr im Krankheitsfall bis zu 50 Prozent der Kosten übernimmt. Innerhalb der GKV gibt es einen solchen Beihilfe-anspruch nicht.

Dienstunfähigkeitsversicherung

Als (späterer) Beamter können Sie zwar dienstunfähig werden, aber grundsätzlich noch berufsfähig sein. Eine Berufs-unfähigkeitsversicherung ohne expliziten Einschluss einer Dienstunfähigkeits-absicherung bietet Ihnen daher keinen optimalen Schutz. Bereits während Ihrer Anwärterzeit macht eine vollwertige Absicherung Sinn.

Denn einerseits werden mit steigendem Alter die Prämien teurer und andererseits ist in jungen Jahren der Gesund-heitszustand oft besser – und somit der Versicherungsschutz leichter zu bekommen.

Diensthaftpflicht

Im Gegensatz zu Arbeitnehmern haften Beamte für Schäden, die sie in Ausübung ihres Dienstes verursachen – und zwar persönlich und in unbegrenzter Höhe! Deshalb ist eine private Haftpflicht-versicherung mit integrierter Diensthaftpflichtversicherung zum Schutz vor dienstrechtlichen Haftungs- und Kostenrisiken für Sie die wichtigste Versicherung überhaupt.

Kontaktieren Sie uns bitte, wenn Sie weitere Informationen zu einem dieser Themen wünschen!

starkregen-beamtenanwaerter-zahnzusatz-privatkunden-newsletter