Schüler – BU

Warum die BU schon für Schüler sinnvoll ist

Dass eine Berufsunfähigkeitsversicherung zweifellos zu den wichtigsten Absicherungen zählt, wissen Sie wohl mit am besten. Schließlich sichert sie das finanzielle Einkommen ab, sollte man nicht mehr in der Lage sein, seinen zuletzt ausgeübten Beruf nachzugehen.

Aber wie sieht es eigentlich mit Schülern aus? Schließlich arbeiten diese ja noch gar nicht und erzielen somit auch kein Einkommen, das abgesichert werden müsste, oder?

Das stimmt defacto, eine Absicherung macht aber dennoch Sinn. Denn mit einer Schulunfähigkeits-versicherungen lässt sich der erste Grundstein für die spätere Berufsunfähigkeitsversicherung legen. Zudem darf nicht vergessen werden, dass ein junger Mensch noch sein ganzes Arbeitsleben vor sich hat. Zwar sind in jungen Jahren die Ausgaben noch nicht allzu hoch, aber dennoch sind das Risiko und deren Auswirkungen nicht zu unterschätzen.

Dennoch ist nur in ca. einem Drittel der Haushalte eine Berufsunfähigkeitsversicherung vorhanden. Vor allem Kinder/Schüler haben kaum eine Absicherung im Bereich der Arbeitskraft, bei gerade mal 0,1 Prozent aller Verträge liegt das Alter unter 14 Jahren. Bei den 15-19 Jährigen liegt der Anteil bereits bei 14Prozent.

Schüler und Studenten ohne gesetzlichen Schutz

Grundsätzlich sollte man bedenken, dass Schüler keine Leistungen vom Staat erhalten, wenn diese aufgrund von Krankheit oder Unfall ihre Schulausbildung nicht mehr fortsetzen können. Einzig die Unfälle, die auf dem Weg zur Schule oder in der Schule passieren, sind über die gesetzliche Unfallversicherung abgesichert.

Denn auch die gesetzliche Erwerbsminderungsrente setzt voraus, dass in die gesetzliche Rentenversicherung eingezahlt wurde. Das ist bei Schülern und Studenten aber nicht der Fall.

Somit müssten gegenwärtige und zukünftige finanzielle Nachteile von den Eltern selbst getragen werden.

Besteht eine Einschränkung infolge einer Krankheit oder anderer körperlicher Beschwerden von mindestens 50 Prozent und der Schüler kann den Schulunterricht in den kommenden sechs Monaten nicht besuchen, übernimmt der Versicherer die Zahlung der vereinbarten BU-Rente.

Gründe für eine Schüler-BU in Betracht zu ziehen

- günstige Einstiegsprämie – Je jünger man eine Berufsunfähigkeitsversicherung abschließt, desto günstiger sind auch die Beiträge. Schließt man einen Vertrag mit beispielsweise elf Jahren ab und rechnet dies auf 67 Jahre hoch, zahlt man im Durchschnitt nicht mehr, als wenn man erst einige Jahre später abschließt. Zwar hat man länger eingezahlt, aber durch das frühere Eintrittsalter ist auch der Zahlbeitrag geringer. Es gibt somit aus finanzieller Sicht keinen Grund, weshalb man sich nicht schon ab dem 10. Lebensjahr um eine BU kümmern sollte.

- aktuellen Gesundheitszustand sichern – Sie alle kennen es und haben es Ihren Kunden sicher schon Hunderte Male rauf und runter gebetet: Diverse Vorerkrankungen können es manchmal unmöglich machen, eine vernünftige BU-Absicherung zu erhalten. Je älter man ist, desto eher zwickt es mal hier, mal da. Im jugendlichen Alter hingegen ist man in der Regel noch sehr gesund und die umfangreichen Gesundheitsfragen stellen noch keine unüberwindbare Herausforderung dar.

- Risikoprämie bei späterer Berufswahl sparen – Gerade junge Leute, die später in einem Beruf arbeiten möchten, in dem sie gesundheitlichen Risiken ausgesetzt sind, profitieren von einem frühzeitigen Vertragsabschluss. Denn bestimmte Berufsgruppen können von Versicherern als besonders risikoreich eingestuft werden, beispielsweise aufgrund starker körperlicher oder auch psychischer Belastung. Wer später beispielsweise als Handwerker, Maurer oder Dachdecker arbeiten möchte, würde bei einem späteren Eintritt in die BU, aufgrund des riskanten Berufs, einen hohen Beitrag zahlen.

Sie sehen also, es gibt gute Gründe, die dafür sprechen, Kinder frühzeitig abzusichern.

Unser Tipp: Über die Nachversicherungsgarantie kann auch die BU-Rente entsprechend dem sich verändernden Bedarf des Kindes angepasst werden. Achten Sie dabei auf den Verzicht einer erneuten Gesundheits- und/oder der Risikoprüfung

Worauf Sie bei einer „Schüler-BU“ insbesondere achten sollten

Berücksichtigen Sie bei der Wahl des für Sie richtigen Anbieters den Rat und Expertise eines unabhängigen VEMA-Versicherungsmaklers – oder Versicherungsberaters!

Wird bei der Beurteilung der BU die Tätigkeit als Schüler zugrunde gelegt? Also Schulweg, Aufnahhme- und Konzetrationsfähigkeit, die Fähigkeit zur mündlichen und schriftlichen Kommunikation. Oder den Unterricht an bestimmten Fächern wie z.B. Sport bei einem Sportgymnasium?

Wie verhält es sich beim Leistungsfall während der Ausbildung – die sogenannte Azubi-Klausel? Welcher Beruf wird hier geprüft und wie ist die Verweisbarkeit geregelt? Welche Lebenseinstellung wird zugrunde gelegt?

Die Versicherer unterscheiden sich nämlich unter anderem beim „Kleingedruckten“ wie:

- „Schüler-Klauseln“

- Nachmeldepflicht

- monatlicher Zahlbeitrag

- Azubiklausel – Stichtag

- Studentenklausel

- Überprüfung der berufsgruppeneinstufung

- Regelung einer möglichen Verbeamtung oder Selbständigkeit

- Höchstrenten bei Abschluss und Nachversicherung

- Beitragsdynamiken

- Berufswechsel

- Vereinfachte Gesundheitsprüfung für Schüler

- Verlängerunsoption bei Erhöhung der Regelaltersrente

- etc.

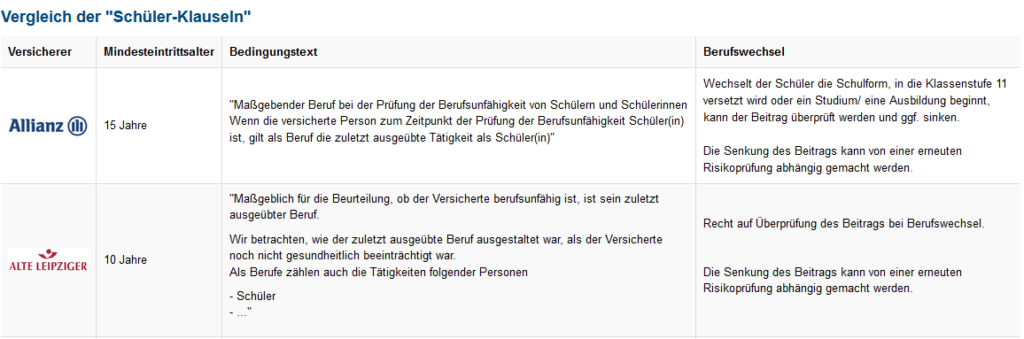

Im Beispiel unten haben wir nur 2 Gesellschaften im Kurzvergleich gegenübergestellt:

Neben den hier genannten zwei Gesellschaften, sind vor allem die Schüler-BU-Tarife der Basler, Condor, HDI, SwissLife, Stuttgarter, Bayerischen, Vokswohlbund, Württembergischen und insbesondere der Tarif der LV1871 zu erwähnen!

Weitere wichtige Schüler-Zielgruppeninformation:

Wir freuen uns auf Ihre Kontaktaufnahme.

CMO Versicherungsmakler Karlsruhe