Niedrigzinsen – Ist die Zeit des billigen Baugeldes vorbei?

Niedrigzinsen – Baugeld – Forward-Darlehen

Planen Sie in den nächsten fünf Jahren eine Immobilie zu bauen oder zu kaufen? Oder steht die Anschlussfinanzierung an? Dann können wir Ihnen helfen, die noch niedrigen Zinsen zu sichern.

Ist die Zeit des billigen Baugelds vorbei?

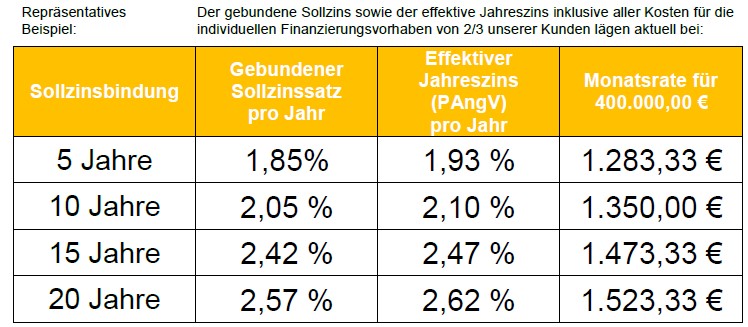

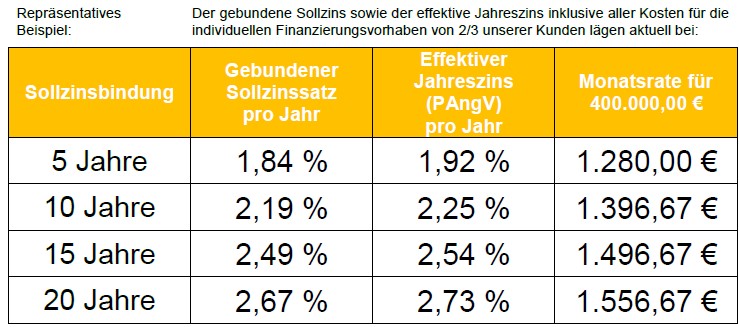

Zumindest haben die Zinsen in diesem Jahr einen gewaltigen Sprung nach oben gemacht, wie Sie den unten nachfolgenden Grafiken entnehmen können.

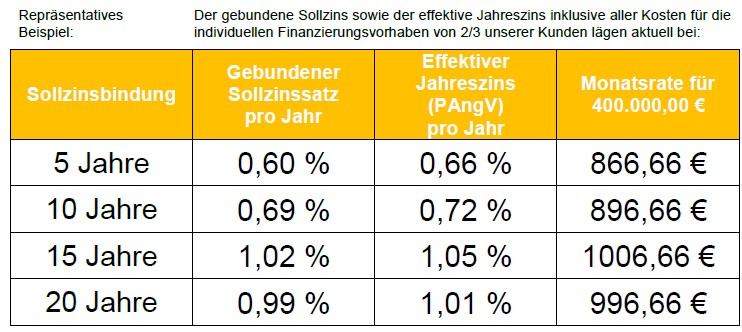

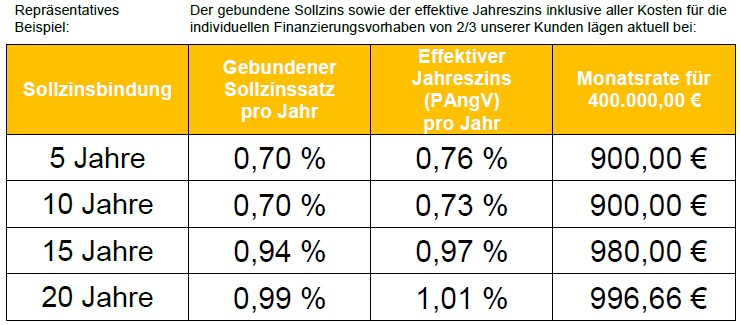

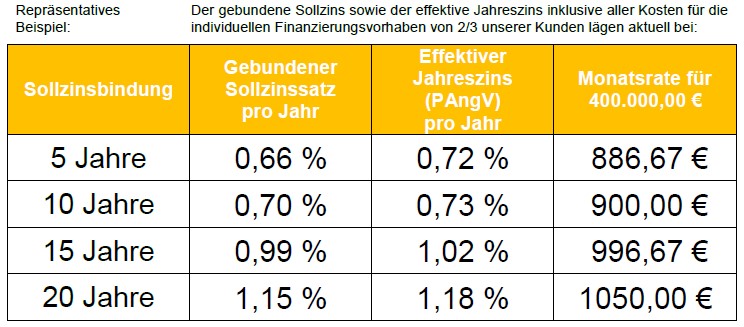

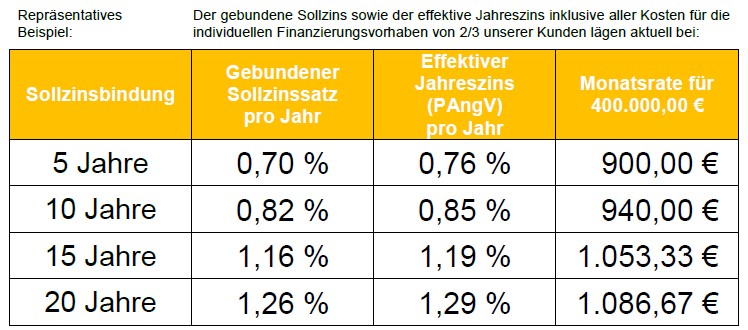

Unsere Top-Annuitätendarlehen-Konditionen unterstellen einen Nettodarlehensbetrag von 400.000 €, sowie eine anfängliche Tilgung von 2,00 Prozent Darlehenssumme.

Sie gelten für eigengenutzte, bereits bestehende Immobilien ohne erhöhten Modernisierungsaufwand bei erstrangiger Absicherung des Darlehens über die Gesamtschuld und Auszahlung des Darlehensbetrages in einer Summe. Sondertilgungsmöglichkeiten sind nur im gesetzlichen Rahmen enthalten (Kündigungsrecht nach BGB bei einer Sollzinsbindung länger als 10 Jahre).

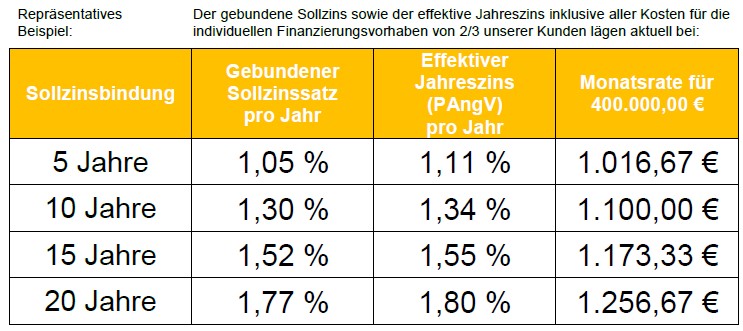

Oktober 2021:

November 2021:

Dezember 2021:

Februar 2022:

März 2022:

April 2022:

Mai 2022:

War eine 10-jährige Zinsbindung vor einem Jahr noch unter 1 Prozent zu haben -und auch 15-jährige Lösungen nur unwesentlich teurer- ist man heute so dicht an einem Zinssatz von 3 Prozent! Wie gut sieben Jahre nicht mehr. Somit kann man sich schon die Frage stellen, ob die Zeit der Niedrigzinsen vorbei ist.

Wenn von der möglichen Monatsrate nun mehr als das Doppelte alleine für die Zinsen einzuplanen ist, fällt die Tilgung natürlich entsprechend niedriger aus.

Wer seinen Immobilienerwerb bzw. Immobilienbau für die nächsten Jahre plante, dem kann auch mit Blick

- auf das hohe Preisniveau bei Bestandsimmobilien und

- die Preisexplosion für Baustoffe

Angst und Bang werden, ob der Traum von den eigenen vier Wänden überhaupt noch realisierbar bleibt.

Auch wenn das Ende der ersten Finanzierungsphase absehbar ist, kann die Anschlussfinanzierung ein längerer und steinigerer Weg werden, als man sich das vorgestellt hat.

Keiner von uns weiß, ob der momentane Anstieg nur ein momentaner Ausschlag ist und wir in angenehmere Regionen zurückfinden oder ob es ein dauerhafter Trend ist.

Wer Darlehensverträge aus den 80ern kennt, weiß, dass auch schon mit gut 10 Prozent finanziert wurde.

Wie kann man auf die aktuelle Niedrigzins-Situation reagieren, wenn man sich vor noch höheren Zinsen schützen möchte?

Ein Forward-Darlehen kann eine Lösung sein.

Sie erwerben sich damit das Recht in einem wählbaren Zeitraum von bis zu fünf Jahren ein Darlehen zum bei Abschluss geltendem Zins zu erhalten. Die Prüfung erfolgt wie bei einem regulären Darlehen – nur, dass man am Ende noch kein Geld bekommt und nur Zinsen zahlt. Das Darlehen muss dann nach Ablauf des vereinbarten Zeitraums aber auch gezogen werden.

Aber ist ein Bausparvertrag da nicht interessanter?

Für die meisten Kunden wohl nicht. Damit ein Bausparvertrag zuteilungsreif wird, müssen in der Regel zwischen 30 und 50 Prozent der Bausparsumme als Guthaben angespart werden. Bei einer vereinfachten Betrachtung ohne Berücksichtigung des ohnehin quasi nicht vorhandenen Guthabenzinses und einem Darlehensbedarf von 150.000 Euro, wäre das innerhalb von fünf Jahren nur mit einer Sparrate von mehr als 800 Euro möglich.

Viele Familien wird das einfach nicht möglich sein, auch wenn bei Zuteilungsreife dann natürlich nur noch 100.000 Euro finanziert werden müssen.

Wer nichts macht, wird in fünf Jahren für seine 150.000 Euro im ersten Jahr gute 560 Euro Zinsen im Monat zahlen müssen. Auch das ist gut 80 Prozent über dem, was das Forward-Darlehen und das spätere „echte Darlehen“ kosten würden.

Aber natürlich muss man rechnen und eine Lösung finden, welche individuell passt. Unsere Immobilienfinanzierer helfen auch hierbei, eine Lösung zu finden!

Sie haben noch Fragen?

Wir freuen uns auf Ihre Kontaktanfrage.

CMO Immobilienmakler Karlsruhe

niedrigzinsen-forward-darlehen-baugeld