betriebliche Berufsunfähigkeitsversicherung (BU)

betriebliche-berufsunfaehigkeitsversicherung-bu-versicherungsmakler-kollektiv-mitarbeiter-obliegenheitserklaerung

Auch für den Fall der Berufsunfähigkeit (BU) können Mitarbeiter im Rahmen der betrieblichen Altersvorsorge (bAV) finanziell abgesichert werden.

Zeigen Sie Ihren Mitarbeitern, dass Ihnen ihre finanzielle Sicherheit wichtig ist und Sie Ihre Fürsorgepflicht sehr ernst nehmen. Gesellschaften wie beispielsweise die Swiss Life, Axa, Allianz, HDI, VBK, etc., bieten Ihren Mitarbeitern durch Zahlung einer BU-Rente – Einkommenssicherheit, sobald Berufsunfähigkeit vorliegt.

Aufgrund aktuellen Anlässen- hinsichtlich immer mehr neu hinzukommenden Mandaten und Ausschreibungsprozessen für unser Maklerbüro- möchten wir uns in diesem Blog die sehr gute betrieblichen Berufsunfähigkeitsversicherung der Swiss Life“ betrachten.

Denn auch für Arbeitgeber ist die Absicherung des BU-Risikos im Rahmen der Direktversicherung mehr als interessant!

Beide Parteien profitieren nämlich von niedrigen Beiträgen und Chance auf Versicherungsschutz, welcher im Vorfeld durch einen Privatvertrag ggf. gar nicht möglich gewesen wäre. Doch dazu gleich mehr…

So funktioniert die betriebliche Berufsunfähigkeitsrente

Die betriebliche Berufsunfähigkeitsrente, können Sie als Sozialleistung im Rahmen der betrieblichen Altersversorgung anbieten.

Voraussetzungen: Der BU-Beitrag wird entweder vollständig (Arbeitgeber-Modell) oder mindestens zur Hälfte (Solidar-Modell) vom Arbeitgeber finanziert. Zusätzlich ist eine Kombination aus beiden Modellen möglich.

Voraussetzung für alle Modelle: Mindestens zehn Arbeitnehmer sind über einen Kollektivrahmenvertrag versichert.

Am einfachsten umsetzbar ist die betriebliche BU in Form einer Direktversicherung

Dabei ist der Beitrag für Arbeitnehmer bis zu einem Betrag in Höhe von 8 % der Beitragsbemessungs-grenze (BBG) der gesetzlichen Rentenversicherung steuerfrei und bis zu 4 % der BBG sozialversicherungs-frei.

Im Leistungsfall ist die BU-Rente wie Lohn steuerpflichtig. Bei gesetzlich Versicherten werden von

der Rente auch Beiträge zur Kranken- und Pflegeversicherung abgezogen.

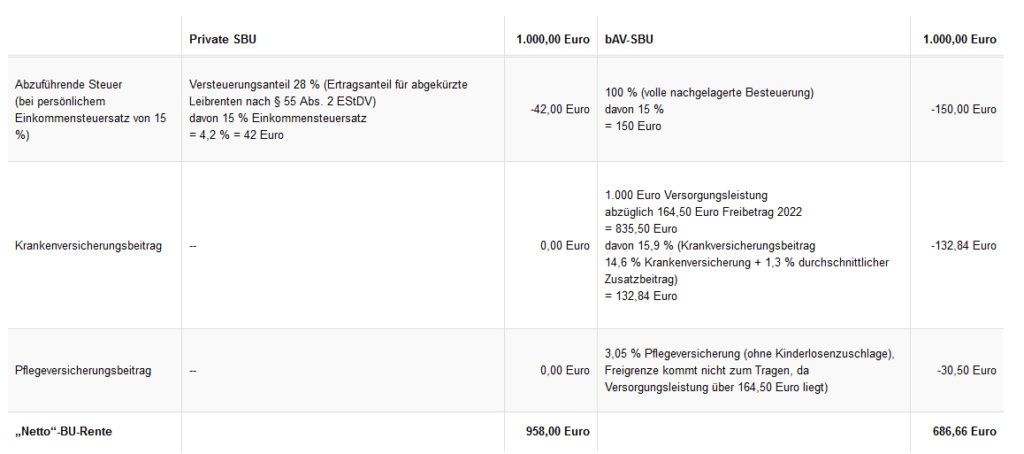

Unser Beispiel:

Tipp: Der Unterschied zwischen beiden Netto-Renten beträgt 271,34 Euro, die Netto-BU-Rente aus der bAV ist somit um 28,32 % geringer als die aus der privaten SBU. Das bedeutet im Umkehrschluss, dass die bAV-BU-Rente um ca. 30 % höher angesetzt werden sollte als bei einer vergleichbaren privaten BU

Gesundheitsprüfung – Dienstobliegenheitserklärung

Erfolgt die Zahlung komplett durch den Arbeitgeber, greift die Dienstobliegenheits-erklärung des Arbeitgebers, so dass der Versicherer auf die Gesundheitsprüfung verzichtet.

Eine solche Erklärung lautet beispielsweise:

„Der Arbeitgeber erklärt, dass die zu versichernde Person arbeitsfähig ist und in den letzten 2 Jahren nicht länger als 4 Wochen arbeitsunfähig war“

Selbst bei Mischfinanzierungen (Solidarmodell) greift eine deutlich vereinfachte Gesundheitsprüfung bzw. Obliegenheitserklärung!! (statt der üblichen 10-15 Gesundheitsfragen, wie bei einer privaten Berufsunfähigkeitsabsicherung üblich)

Neben der betrieblichen Berufsunfähigkeitsversicherung, finden aber auch „Belegschaftskonzepte zur BU-Versorgung“ immer größere Beliebtheit.

Die gesetzliche Rentenversicherung reicht bekanntlich zur Absicherung der finanziellen Risiken einer Berufsunfähigkeit (BU) in der Regel nicht aus.

Jeder Einzelne ist daher angehalten, das BU-Risiko zusätzlich abzusichern. In dieser Kollektivlösung schafft der Arbeitgeber den vertraglichen Rahmen und verhandelt besser Konditionen gegenüber eine privaten BU-Versicherung aus ->was dann im Übrigen unser Part als Makler wäre 😉

Ihre Vorteile der betrieblichen Berufsunfähigkeitsversicherung nochmals zusammengefasst:

Der Arbeitgeber ermöglicht seinen Arbeitnehmern eine sofort wirksame Absicherung für den Fall einer Berufsunfähigkeit. Und dies ohne eine Risikoprüfung, soweit dies im Rahmen der Annahmerichtlinien möglich ist.

Ein weiteres Plus des Produktes ist die auf Wunsch einheitliche Tarifierung für alle Mitarbeiter. Wichtig ist zudem, dass es durch ein Höchsteintrittsalter von 63 Jahren möglich ist, so gut wie die ganze Belegschaft abzusichern.

- Sofort-Schutz. Ihre Mitarbeiter genießen ab Vertragsabschluss eine sofortige Absicherung für den Fall der Berufsunfähigkeit.

- Höhere Absicherung für Führungskräfte möglich. Bei einer rein arbeitgeberfinanzierten Vorsorge können Sie für Ihre Führungskräfte eine weitaus höhere Berufsunfähigkeitsrente absichern – und dies zu den gleichen Konditionen wie für die komplette Belegschaft.

- vereinfachtes Aufnahmeverfahren. Die Aufnahme der ganzen Belegschaft sehr unkompliziert durch Listenmeldung möglich.

- Höherer Wirkungsgrad als eine Gehaltserhöhung. Der Beitrag ist für den Arbeitnehmer im Rahmen der gesetzlichen Grenzen steuer- und sozialversicherungsfrei. Beim Arbeitgeber fallen keine Lohnnebenkosten an.

- Mitarbeiterbindung-/gewinnung mit Alleinstellungsmerkmal. Mit einer Absicherung für den Fall einer Berufsunfähigkeit differenzieren Sie sich von Ihren Mitbewerbern und binden Ihre Mitarbeiter langfristig an Ihr Unternehmen.

- Günstige Beiträge. Aufgrund der betriebsbezogenen Kalkulation über den Kollektivrahmenvertag kann die betriebliche BU in einer sehr günstigen Form angeboten werden.

Wenn es ernst wird, können sich unsere Kunden auf unsere Expertise und hohen Qualitätsstandards verlassen. Bei der Ausgestaltung der betrieblichen BU erhalten Sie von uns nicht nur eine an Ihr Unternehmen und Ihre Mitarbeiter individuell angepasste Versorgungslösung.

Wir unterstützen Sie auch -analog unserer betrieblichen Krankenversicherung- bei den arbeitsrechtlichen Umsetzungen. Beispielsweise durch eine Versorgungsverordnung und bei der betriebsinternen Information durch ein auf Ihren Bedarf abgestimmtes Kommunikationspaket.

Gerne prüfen wir auch Ihre betriebliche Personenversicherungen (bAV, bKV, bUV) auf Sinnhaftigkeit, Preis-/Leistung und Qualität.

Wir freuen uns auf Ihre Anfrage.

CMO Versicherungsmakler Karlsruhe

betriebliche berufsunfaehigkeitsversicherung-bu-dienstobliegenheitserklaerung-kollektiv-mitarbeiter