Berufsunfähigkeitsabsicherung | Auszubildende & Studenten

Berufsunfähigkeitsabsicherung

Gerade für Schüler, Auszubildende und Studenten ist eine Berufsunfähigkeitsversicherung („BU“) in jungen Jahren mehr als sinnvoll – da Leistungen aus der gesetzlichen Rentenversicherung durch Pflicht- & Wartezeiten erst gar nicht erfüllt werden.

Durchschnittlich wird mehr als jeder 3. der heute 20- bis 40-Jährigen berufsunfähig.

Doch nicht nur bei Auszubildenden oder Studenten gilt das Risiko.

Auch Arbeitnehmer (Eltern) sichern sich nicht selbst dagegen ab, überraschend berufsunfähig zu werden – Sie verlassen sich darauf, dass die staatliche Absicherung für Sie ausreicht.

Allerdings sichert diese nur den Grundbedarf – viel zu wenig um den bisher gewohnten Lebensstandard halten zu können. Dadurch gehen für die meisten Betroffenen leider oft mit den Folgen der Berufsunfähigkeit selbst auch finanzielle Einschränkungen einher.

Um dieses hohe Risiko abzusichern, sind leistungsstarke Berufsunfähigkeitstarife zu attraktiven Prämien und mit ausgezeichneten Bedingungen gefragt.

Eine Berufsunfähigkeitsversicherung gehört zu den wichtigsten Versicherungen, die jeder haben sollte. Sie bewahrt vor dem finanziellen Absturz, wenn jemand zum Beispiel aufgrund eines Unfalls oder einer Krankheit nicht mehr in seinem Job arbeiten kann.

Ein heute 30-jähriger Arbeitnehmer mit einem monatlichen Einkommen von ca. 3.500 EUR verdient bis zu seinem Rentenalter mit 67 Jahren rund 1.5 Millionen EUR. Der Verlust der Arbeizskraft bedeutet einen dauerhaften Einkommensausfall, der häufig unterschätzt wird.

Fordern Sie hier Ihre individuelle Berechnung an um Bewusstsein zu schaffen: BU-Check

In jüngster Vergangenheit wurde erneut die Qualität von Berufsunfähigkeitsversicherungen für Studenten, sowie das Beitragsniveau, die Versicherungsbedingungen, das Beitragsniveau und die Qualität der Versicherer in diversen Tests unter die Lupe genommen.

Mit vielen Neuerungen sind neuere BU-Lösungen jetzt noch leistungsfähiger! Alle Testsieger gibt es bei uns – und sind seit Jahren auch schon unsere Empfehlung!

Den Unterschied zwischen einer Erwerbsunfähigkeitsrente und einer Berufsunfähigkeitsversicherung kurz erklärt:

Der Hauptunterschied zwischen einer Erwerbs- und einer Berufsunfähigkeit liegt darin, dass bei ersterer der betroffene Arbeitnehmer keinen Beruf mehr ausüben kann, wohingegen bei einer BU lediglich der zuletzt ausgeübte Beruf betrachtet wird.

Bei einer Erwerbsunfähigkeitsversicherung gilt daher die Möglichkeit der „abstrakten Verweisung“. Ist der Versicherte imstande einen anderen als den erlernten/letzten Job auszuüben so existiert kein Anspruch auf eine Rente.

Bei einer Berufsunfähigkeitsversicherung erhalten Sie die Leistungen bereits dann, wenn Sie den konkret versicherten Besuch nicht mehr ausüben können.

Ab wann gilt man als berufsunfähig?

Personen, die durch einen Unfall, eine Krankheit oder Invalidität ihren Beruf nicht mehr praktizieren können.

Allerdings trennt die Definition der Berufsunfähigkeit die Erwerbsunfähigkeit sowie die Arbeitsunfähigkeit deutlich ab.

Kurzum:

– berufsunfähig : Wenn man nich mehr in der Lage ist, seinen Beruf zu praktizieren.

Berufsunfähigkeit liegt vor, wenn die zu versichernde Person infolge Krankheit, Körperverletzung oder Kräfteverfalls, voraussichtlich mindestens 6 Monate außerstande ist, ihren zuletzt vor Eintritt der Berufsunfähigkeit ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, auszuüben.

– erwerbsunfähig : Wenn man nicht mehr in der Lage ist, irgendeine Arbeit auszuüben.

Erwerbsunfähigkeit liegt vor, wenn die zu versichernde Person infolge Krankheit, Körperverletzung oder Kräfteverfalls, voraussichtlich mindestens 6 Monate außerstande ist, irgendeine Tätigkeit des allgemeinen Arbeitsmarktes für mindestens 3 Stunden täglich auszuüben.

– arbeitsunfähig : Wenn man nur vorübergehend unfähig ist, seinen Job auszuüben.

Worauf gilt es bei der Wahl einer guten Berufsunfähigkeitsversicherung zu achten?

– verbraucherfreundliche Definition des konkreten & abstrakten Verweisungsverzicht

– Achten Sie darauf, dass Ihre Krankentagegeld auf die BU-Versicherung abzustimmen!

– gute Nachversicherungsgarantien ohne erneute Gesundheitsprüfung

– Dynamisierung des Beitrages & Leistung

– der Schutz sollte auch dann in vollem Umfang gelten, wenn die Tätigkeit durch, Arbeitslosigkeit, Elternzeit oder Pflege von Angehörigen unterbrochen wird

– insbesondere bei Schülern, die Berufe mit einer psychisch oder körperlich anstrengenden Tätigkeit anstreben, wie beispielsweise: Lehrer, Handwerker, etc. (Eine Verweisung auf einen anderen Schultyp sollte ausgeschlossen sein)

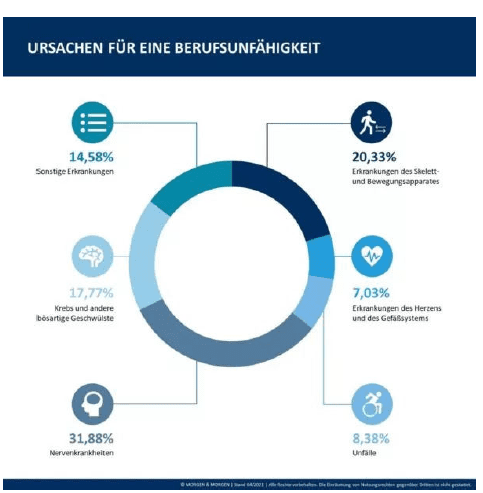

Ursachen für Berufsunfähigkeit – Berufsunfähigkeitsversicherung

Interesse geweckt?

Sichern Sie sich gegen das Risiko „Arbeitskraftabsicherung“ ab und fordern Sie noch heute Ihren persönlichen Beratungstermin zur Berufsunfähigkeitsversicherung -kostenlos- an.

Finanzberatung |Versicherungsmakler | Immobilienmakler